4月7日,理财市场再一次刷新了人们的“底线”!

支付宝数据显示,截至4月6日,天弘余额宝货币基金7日年化收益率为1.9780%,自成立以来首次跌破2%。

关于余额宝收益下滑的趋势,其实这两年已经很明显了。我在去年的文章里也提到了读者留言较多的关于余额宝收益问题,并作出判断。

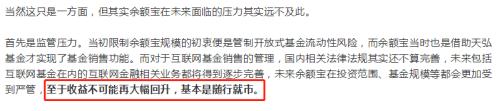

所谓“随行就市”,就是收益率按照市场的利率走。因此在目前国内外接连降准降息的背景下,余额宝的收益也不可能回升。

余额宝收益率为何再次走低?

关于这个问题,我们从官方给出的回答中可以挖掘出更多的答案。

1、“在当前宽松的货币背景下,可投资的资产收益都出现了大幅下调。”

解读:市场流动性开始增加是一个不争的事实:国内看,上个月16日央行宣布定向降准,共释放的长期资金约5500亿元;本月3号,央行再次宣布向符合要求的银行定向降准1%,同时自4月7日起超额存款准备金利率从0.72%下调至0.35%。再叠加公开市场操作和逆回购利率的下滑,4月份市场利率,包括被视为房贷基准利率的5年期LPR利率仍有下滑的可能,理财收益率会进一步下滑。

国外看,美国已经开展了好几轮宽松和降息,全球各经济体也接连推出了自己的大规模经济刺激计划。所以说,至少短期内余额宝收益率继续下滑几乎是板上钉钉的事。

2、“为确保产品的安全性,天弘对余额宝的各项风控指标要求都要远远高于一般的货币基金产品,因此,天弘余额宝的收益也会跟随市场而下行。”

解读:一只基金风控指标的严格与否,会直接关系到该基金的收益水平。目前常见的风控指标主要有换手率、最大回撤、夏普比率三种。

基金换手率。基金换手率是指一只基金在一定周期内(通常为1年)完全换仓的次数。换仓次数越高,基金的换手率越高,其收益波动可能性也就越大。

最大回撤。最大回撤是指基金在指一定时期内,净值表现最好和最差之间的差值。回撤越小,说明基金的波动越小。天弘余额宝基金本质属于货币基金,而货基的回撤接近于零。

夏普比率。夏普比率是指某只基金所投资的股票或债券等收益每波动1个单位(即承担一个单位的风险),给该基金带来多少单位(即获得相应的单位收益)的收益。

余额宝作为货币基金,其绝大部分资金均投资于低风险的货币市场,而货币市场主要包括国库券、商业票据和银行承兑票据等安全系数较高的固收或定期资产,因此换手率很低。

既然余额宝的风险指标均低于同类产品,也就说明余额宝在投资操作方面的人为因素更少,市场因素更多,因此其收益也随行就市。

3、“天弘余额宝的操作以短久期策略为主...不会采用杠杆策略进行套息...”

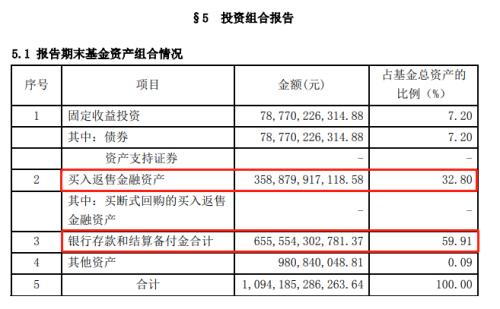

解读:根据余额宝去年第四季度的报告,余额宝约60%的资金投资于“银行存款和结算备付金”,超过30%的资金投资于“买入返售金融资产”。

“结算备付金”,指的是存放在证券交易及非交易结算资金交收账户的暂时流动资金,相当于公交卡等充值卡上暂时存放的资金。

而“买入返售金融资产”,则属于一种融资资产,就是余额宝作为返售资产的买入方,将证券等返售资产买入,同时将资金融出给资金需求方,并与其签订一个返售协议,到期后以更高的价格“返售”给资金需求方,从中赚取差价或利息,相当于向余额宝做了一个抵押贷款。

这里的“结算备付金”资产,则属于典型的短久期资产,风险更低。

所谓久期,其实也是衡量资产风险收益水平的指标之一,是指一定收益情况下,资金需要承担风险的时间长短;或者投资者收到所有现金流需要等待的时间。久期越短,资金承担风险的周期就越短,安全性更高,但收益更低。

因此,短久期的资产相当于牺牲了投资周期,降低了收益,但却提高了投资安全性。就这点来看,余额宝的投资策略正是如此。

关于余额宝的几点思考

长期看,余额宝收益率还会降吗?答案是会的。

因为美国已经到零利率了,全球放水,流动性开始大规模释放的趋势不可逆转,全世界的钱,将越来越便宜!而国内随着连续的降准,以及未来可能的降息,包括余额宝在内的其他大部分理财的收益均会下滑。

等到余额宝收益降到1.5%、1%甚至更低的时候,那时我们还会投资吗?它对于市场或银行来说,还会有影响吗?

1、对于投资者来说,目前余额宝的收益暂时还是略高于银行,即使未来收益下滑,余额宝凭着操作简单、随存随取这一优势还能继续吸引着本该属于银行的资金。目前来看,相比银行存款,余额宝的性价比尚存。

2、对于市场来说,随着利率市场化的不断推进,余额宝与其他银行理财其实已经没什么区别了,因为利率以后都是跟着市场走,不太可能存在某个产品大量揽储,而其他产品流失资金的情况。

3、对于实体经济来说,未来余额宝收益的降低,可能会间接降低实体经济的融资成本。因为之前由于余额宝抢了银行的生意,银行不得不用更高的利息来吸引储户资金,从而推高了银行吸收存款的成本。而银行面对存款成本的上升,自然也会提高贷款利率,转嫁成本给企业。

而现在银行揽储的压力缓解了一些(至少相对余额宝来说),市场资金相比以前更充足,利率也跟着下滑,融资成本则会有所降低。

4、对于监管者来说,不能放任余额宝,因为它甚至可能替代信用担保的角色,提高融资成本,其中蕴含巨大金融风险;但也不能一棍子打死余额宝,因为它打破了资金融通的信息不对称,这是个好现象。目前监管层对余额宝的态度是有的放矢,限制与发展并存。

曾经美国Paypal也曾经推出过旗下类似余额宝的货币基金,但最终却因无法给投资者带来高回报率而不得不清盘。

未来可以肯定的是,收益率下滑会使得余额宝的吸引力越来越低,但是诞生第二个余额宝的可能性更是微乎其微。蛋糕终究是让主角来分享的。

责编:hxqroot

〖免责申明〗本文仅代表作者个人观点,其图片及内容版权仅归原所有者所有。如对该内容主张权益请来函或邮件告之,本网将迅速采取措施,否则与之相关的纠纷本网不承担任何责任。