节前公募一季报披露完毕,内地基金公司2020年座次初见端倪:因刘格菘效应而进步神速的广发基金,规模排名已从上季末的第10位升至第6位;但是也有基金公司首季规模和排名双双退步,例如前海开源基金。

Wind资讯数据显示,截至一季度末,前海开源的公募资产规模约为570.4亿份,其在同类的140家公司中排在第53位;对比去年四季度末,彼时公司的公募资产规模约为635.3亿份,在全部基金公司中排在第46位。固然退步的原因林林总总,但是权益类产品的集体哑火则是不容忽视的一点。《红周刊》记者统计发现,除去极个别产品外,公司多数主动权益类产品业绩平平,甚至开年迄今业绩为负。

受到业绩乏善可陈的影响,公司部分主动权益类产品首季规模出现了较大幅度地缩水,而这或许又导致了基金经理操作受限,因为他们要预留一部分现金应对随时可能出现的大额赎回。同时,或许是受到昔日发展分级等创新型产品的影响,前海开源的各类主题型袖珍公募数量众多,公司利用自有的多行业产品就可以自组FOF了。

但是,在公募行业逐渐热衷打造精品化爆款的时下,前海开源仍旧推崇这种注重数量的粗放式产品路线是否有些过时了呢?迄今权益类阵营中唯一的爆款优质成长年内净值增长率仅2.79%。

明星基金经理遭遇滑铁卢

前海开源基金规模不增反减

从公司的产品结构来看,就产品数量来说,前海开源的股债翘翘板明显偏向权益一方。Wind资讯显示,公司旗下现有53只混合型基金和18只股票型基金,同时公司的货基和债基的合计数量约为17只。

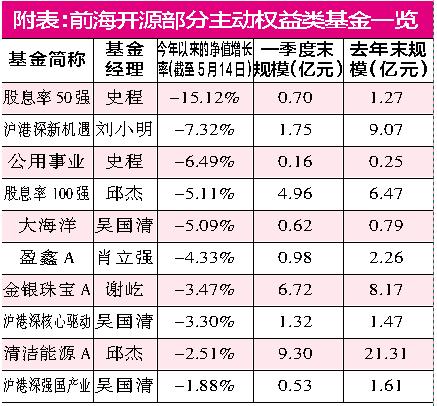

具体从细分种类的缩水来看:受到收益率锐减的影响,公司缩水最多的产品是前海开源货币,今年一季度末的规模为110.31亿元,较去年末缩水34.17亿元。而在权益类阵营中,优质成长、清洁能源和前海开源鼎裕3只产品一季度末的缩水规模均超过了10亿元。

值得注意的是,优质成长和清洁能源的现任基金经理均为邱杰。天天基金网资料显示,作为公司执行投资部总监和研究部负责人,他任职基金经理的时长已经接近5年半,最佳任职回报超过100%。但是他今年的业绩却颇为惨淡:截至5月14日收盘,他管理的10只产品年内平均净值增长率仅约1.57%,其中单独管理的产品有7只,平均净值增长率仅约0.88%。

就优质成长和清洁能源两只基金来说,两者今年以来的净值增长率分别只有0.68%和-2.51%,首季规模分别缩水了12亿元和17.94亿元。我们以优质成长为例,其今年一季度主要重仓了传媒、食品饮料、房地产、家用电器、商业贸易和食品饮料等行业,然而受到疫情传导带来的影响,可选消费在二级市场短期的配置价值降低,同时地产、传媒、商贸等诸多行业都遭遇短期重挫,这也体现在了该基金的重仓股上,十大重仓中吉利汽车、金地集团(600383,诊股)、格力电器(000651,诊股)等三只重仓标的,开年迄今股价下跌幅度均超过了10%。

迷你主题类产品成公司“累赘”

前海开源亟待打造权益类精品

部分源于当初着力发展分级类基金的结果,潮退后前海开源留下一地鸡毛。Wind资讯显示,目前该公司旗下的主题类公募琳琅满目,具体包括了一带一路、高端装备制造、人工智能等各类主题。

接受记者采访时,知名基金分析师常玏表示:“主题基金是同质化背景下,公募基金寻找特色化的尝试,是公募期待在行情来时给予更多交易者获得超额收益,基金管理者获得更多关注和规模的一种战略考虑。”但是,在今年的结构性市场行情下,上述主题显然与二级市场抗疫的主题并不相符,公司的多类主题产品市场表现滑落谷底就在意料之中了。

首当其冲的就是沪港深主题。疫情间接影响海外市场暴跌,港股市场也不能独善其身,截至5月14日收盘,恒生指数今年以来已经下跌了15.47%。就前海开源的情况而言,公司旗下由史程管理的前海开源股息率50强年内的净值增长率仅约为-15.12%、刘小明管理的沪港深新机遇的净值增长率也仅约为-7.32%……两只产品的共同点就是首季十大重仓皆为清一色的港股;但是从现任的基金经理来看,刘小明为任职不到半年的基金经理新人,但史程则为权益团队中的核心人物。

与邱杰类似的是,史程任职基金经理的时间已经超过4年,他目前管理的基金多达12只。《红周刊》记者注意到,由于他的投资风格比较多变,其麾下的基金业绩分化比较明显:从2020年以来的情况看,股息率50强和公用事业两只基金拖了史程的后腿。

我们再以股息率50强为例,其以股息率较高的银行、证券、保险等港股金融股为核心重仓股;但是,金融股今年以来的跌幅较为明显,例如该基金重仓的工商银行(601398,诊股)、中信证券(600030,诊股)以及友邦保险,它们的股价在年内分别下跌了16.17%、20.92%和17.91%。

同时,从Wind分年度排名来看,产品在去年和今年的同类排名均位列同类的末尾。再从产品的规模分析,2017年5月成立时,这只基金的首募规模约为7.73亿份,但是截至今年一季度末,产品的最新规模仅余大约8565万份。根据《红周刊》记者多方了解到的情况,实际上股息率高的港股市场标的多为国企蓝筹,其中多数是同时在两地上市的金融类股票,这类标的的股价弹性较不活跃。

剔除掉因黑天鹅事件带来的短期业绩影响,聚焦公司全部主题型基金,长期表现欠佳的产品也大有人在,例如前海开源公用事业。Wind显示,该基金成立于2018年3月23日,而截至5月14日收盘,其成立以来净值回撤了6.49%。查阅该基金逐季季报,记者发现,该基金调仓频率不高,长江电力(600900,诊股)、国投电力(600886,诊股)是该基金几近锁仓操作的标的股,同时其他重仓股也基本是在公用事业和交通运输等契约约定的行业中选择。

较为悲惨的是,近年来这类主题一直不是二级市场的风口:具体说来,自2018年以来,国投电力涨幅分别只有8.81%。由于业绩迟迟未有起色,投资者似乎也失去了耐心,产品一季度末的规模已经缩至1616万元。

股息率50强和公用事业两只基金濒临清盘的情况还非个例,根据记者结合Wind查阅:截至今年一季度末,在目前公司57只主动权益类产品中,规模不足一亿元的基金数量多达29只,占比已经过半。如是现状下,大量的迷你产品很可能会让公司造成人力和物力的浪费,毕竟从公司投入和产出的角度分析,数量众多的迷你产品所贡献的管理费收入寥寥,基金公司恐赔本赚吆喝。

此外,这还会给基金经理造成不必要的压力,毕竟拯救一只迷你产品需要股市、渠道、公司等多方面的资源调动配合,有时甚至需要帮忙资金来维持规模,非基金经理一人因素可以改变命运。如是前提下,拯救一只迷你主题公募不如做好一只规模适中的产品,同时,迷你基金的利润贡献也基本可以忽略不计;《红周刊》记者统计发现,公用事业、强势共识100强去年全年的净利润都低于1000万元,其中前海开源泽鑫甚至还亏损了138万元。

权益类掌门缺乏扛旗性人物

网红经济学家管理FOF成绩平平

从公司权益类掌门现状来看,前海开源最大的问题是缺乏一位能代表公司的灵魂级人物。Wind数据显示,目前公司基金经理的人数达到28人,其中包括了曲扬、史程、邱杰等具有一定知名度的权益老将。但从去年以来三人所管产品的业绩来看,遗憾的是并没有一只基金站上业绩之巅,成为公司的代表作。

2019年,公司旗下表现最好的产品是曲扬管理的前海开源中国稀缺资产,该基金凭借82.53%的净值增长率在年度排名战中位列第32位,但是基金重仓风格长期漂移,依靠抱团核心资产才换来去年的好成绩。再从2020年以来的情况看,他管理的前海开源医疗健康则成为今年以来公司表现最好的产品,但令人不解的事,前海开源医疗健康的规模不增反降,今年一季度末的规模为7324万元,较去年末下降了1423万元。整体来看,权益团队中似乎并没有一只产品能实现规模业绩同时提升,这或许也是公司权益产品目前的症结所在。

而值得注意的是,公司也在人员安排上作了新的尝试来寻求规模的突破。例如安排公司首席经济学家杨德龙担任旗下3只FOF产品的基金经理,这其中包括了偏股和偏债两种类型。

但实际上,杨德龙的“带货”能力与他的知名度并不匹配。以其中的养老FOF康颐平衡养老三年为例,截至5月14日收盘,他自2019年11月13日管理该基金迄今,其任职回报为-1.77%,在73只同类基金中排在末端,而该基金今年一季度末的规模也只有0.59亿元。此外,他管理的前海开源裕源和前海开源裕泽今年一季度末的规模分别也仅为3.2亿元和1.22亿元。

对此,常玏也向记者补充:“非头部公司需要做出一些亮点及特色来吸引投资者,而杨德龙一直以来发言相对自由,也可能是公司的‘战术’。”但是,对于这位研究范围颇广的首席经济学家来说,公司是否可以再大胆让其尝试管理主动权益类产品呢?毕竟多家公募研究总监兼任基金经理成功的例子不胜枚举。

责编:hxqroot

〖免责申明〗本文仅代表作者个人观点,其图片及内容版权仅归原所有者所有。如对该内容主张权益请来函或邮件告之,本网将迅速采取措施,否则与之相关的纠纷本网不承担任何责任。