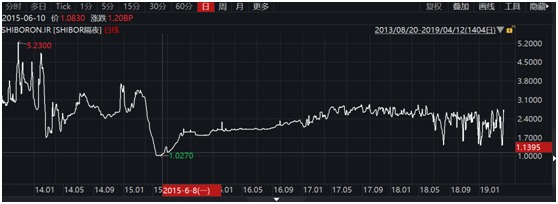

近期股市再迎大涨,很大程度上,资金市场流动性进一步改善,为股市上涨预期形成支撑。6月21日隔夜SHIBOR报1.1120%,创下四年以来低点,上一次如此之低报价是降息年2015年的6月中旬。

2019年5月末以来,SHIBOR整体持续走低,5月28日隔夜SHIBOR报价2.7600%,迄今累积跌幅达到165点。

根据万德粗略测算,5月中旬以来,央行净释放资金近1万亿元。5月下旬以来资金价格整体持续下行,最直接体现流动性的DR007报价,在5月21日DR007加权平均报价为2.7349%,6月21日DR007加权平均报价为2.2765%,显示市场流动性持续改善。

资金市场利率整体走低

6月21日,隔夜SHIBOR报1.1120%,创下四年以来低点。上一次如此之低报价的时间是2015年6月中旬,当年正值降息周期。2015年5月,央行降息0.25个百分点,彼时市场一度笼罩在利率持续走低的预期中。

自2019年5月末以来,隔夜SHIBOR整体接连走低,5月28日该项报价2.7600%,迄今累积跌幅达到165点。

隔夜SHIBOR走势图 wind截图

从近期央行资金投放来看,自5月22日至今,央行通过公开市场操作投放资金21150亿元,其中逆回购总计13750亿元,MLF操作7400亿元;同期资金回笼总计15580亿元,其中逆回购到期8950亿元,MLF到期6630亿元。公开市场净投放5570亿元,考虑国库现金定存则公开市场操作净投放6370亿元。

近一月央行公开市场操作统计 wind截图

5月中旬以来,央行对中小银行施行较低存款准备金政策框架,释放长期资金约2800亿元,全部用于发放民营和小微企业贷款。

6月14日央行增加再贴现和常备借贷便利额度3000亿元,加强对中小银行流动性支持。

据此粗略测算,5月中旬以来,央行净释放资金近1万亿元。

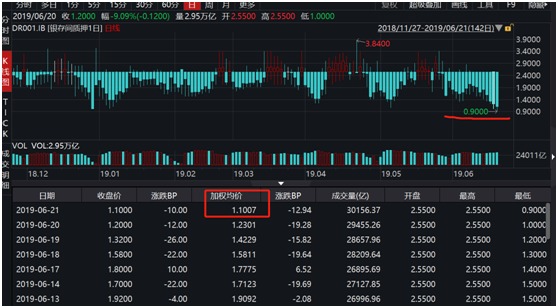

在净释放资金的作用下,流动性进一步合理充裕。反映在利率指标上,除隔夜SHIBOR外,其他期限SHIBOR也整体持续走低。银行间质押式回购隔夜利率DR001也创下近5个月以来新低,6月21日该项收盘价为1.1000%,盘中最低突破“1”,达0.9000%,加权平均价报1.1007%。

DR001表现 wind截图

被市场认定为最直接体现流动性的指标DR007,5月下旬以来整体持续下行。5月21日DR007加权平均报价为2.7349%,6月21日DR007加权平均报价为2.2765%,显示市场流动性持续改善。

货币政策及时预调微调

需要注意的是,此前央行针对性地增加再贴现额度2000亿元、常备借贷便利额度1000亿元,加强对中小银行流动性支持,保持中小银行流动性充足。

特别值得注意的是,央行此次提出,中小银行可使用合格债券、同业存单、票据等作为质押品,向人民银行申请流动性支持。

业内资深分析人士刘诚燃指出,此次增加了合格债券、同业存单和票据等作为质押品,显然拓宽了原有质押品范围,并认为此举有助于缓解市场对中小银行信用风险的担忧。

货币政策承担着促进经济增长、维护价格稳定等多重目标。从近期宏观数据来看,货币政策面对的宏观环境显得复杂。国家统计局近期公布的宏观数据显示,5月份全国居民消费价格同比上涨2.7%,CPI同比明显抬升。

国家统计局 截图

交通银行(601328,诊股)金融研究中心高级研究员刘学智分析,猪肉价格上涨周期已经形成,将成为年内拉动CPI上涨的重要因素,目前生猪存栏量以及能繁母猪存栏量仍在快速下降。尽管采取了扩大进口等相关增加供给的措施,未来生猪供应量减少将导致猪肉价格存在继续上涨的压力,部分月度CPI同比涨幅可能会高于3%。

5月份,生产者物价指数PPI同比上涨0.6%,涨幅比上个月下降0.3个百分点,年内首次涨幅收窄。5月中国制造业采购经理指数(PMI)为49.4%,比上月回落0.7个百分点。

各项指标显示,一方面物价水平有所走高,一方面宏观经济压力未减,当前环境下,货币政策组合面临考验。

央行一季度货币政策报告曾指出下一阶段政策思路包括,稳健的货币政策保持松紧适度,根据经济增长和价格形势变化及时预调微调,保持流动性合理充裕和市场利率水平合理稳定。

专家分析,货币政策不存在大幅放松或大幅收紧的基础,一方面货币政策稳增长任务仍重,一方面价格不确定性有所增加。在提到物价时,央行一季度报告称,未来一段时间物价水平受到供求两端影响,存在一些不确定性,对未来变化需持续监测,尤其关注了猪肉价格、原油和钢材等大宗商品价格、增值税减税等因素的影响。出于对通货膨胀水平,尤其是CPI上行的担心,央行货币政策或难以大幅宽松。

资本市场获资金面支撑

受近期净投放有所增加作用,不仅资金市场出现明显改善,资本市场也产生较大反应。

债券市场上,1年期国债收益率自6月14日以来开始下行,中债1年期国债6月14日报2.7338%,6月21日报2.6608%。

中债1年期债券走势图 wind 截图

3年期国债自6月中旬以来也持续走低,中债3年期国债6月11日报2.9948%,6月21日报2.9132%。不过中债10年期国债近期波动趋势并不明显,6月21日报3.2303%。

中信证券(600030,诊股)明明团队认为无风险利率仍有下行空间,并将10年期国债收益率区间调整至3.0%~3.4%。而国债“破3”需要等到国内货币政策跟随美联储将息才可能出现,认为这种情景大概率将在下半年出现,所以展望下半年国债“破3”也是大概率事件。但考虑到认为美联储降息最合适的时点是在9月,所以中国央行有可能暂时按兵不动,因此10年国债可能仍将在3.0%~3.4%区间波动一段时间。

股市近期再迎阶段性冲高。6月21日,上证指数重新站稳3000点,收盘报3001.98点。6月以来走出一波上涨行情,6月初上证综指徘徊在2800点附近。

中金公司报告分析,随着北向资金的持续流入,沪指重新站上3000点,至6月21日,北向资金连续5日净流入。当日两市个股涨多跌少,A股3123只股票上涨,396只股票下跌。

上述报告分析,为维护半年末流动性平稳,21日早间,央行开展300亿元14天期逆回购操作,因无逆回购到期,当日实现净投放300亿元。本周,央行共进行3400亿元逆回购操作,因有550亿元逆回购到期,逆回购口径实现净投放2850亿元;另外,央行周三(19日)开展2400亿元中期借贷便利(MLF)操作,当日有2000亿元MLF到期。从全口径测算,央行当周净投放3250亿元。市场人士分析普遍认为,央行连续增量呵护资金面平稳,不仅是为中小银行提供资金,解决流动性分层问题,同时,释放长钱,维持半年末流动性平稳。

责编:hxqroot

〖免责申明〗本文仅代表作者个人观点,其图片及内容版权仅归原所有者所有。如对该内容主张权益请来函或邮件告之,本网将迅速采取措施,否则与之相关的纠纷本网不承担任何责任。