引言:洗地机市场将破百亿。

近期市场连续调整,市场对于各种“茅”估值的下滑给与了各种解释。包括估值体系重估、业绩下滑等。然而对于扫地茅科沃斯(603486.SH)而言,估值下调的背后,还有市场对于扫地机这一行业的质疑。销量增长放缓、供给端内卷加速……种种质疑都让曾经备受关注的扫地机器人行业,散发出一丝寒意。

今年上半年,扫地机行业增长明显放缓。奥维云网(AVC)数据显示,2022上半年,国内扫地机器人零售额57.3亿元,同比增长9%,零售量201万台,同比下滑28.3%。单从线上来看,今年前8个月,扫地机器人线上累计销量同比下降29.8%,销售额同比微涨1.5%。奥维云网预计,今年全年,扫地机器人的零售量为462万台,同比下滑20.2%。

二级市场公司的业绩似乎也在验证这一推论。

2022年三季度,科沃斯出现单季增收不增利的情况,实现营收33.02亿元,同比增长14.4%;归母净利润2.45亿元,同比下降48.94%,几近腰斩;石头科技(688169.SH)三季度不仅净利润下降,营收也出现下滑。实现营收14.69亿元,同比下降0.65%;归母净利润2.38亿元,同比下降34.54%。

也正因如此,玩家们都心照不宣的一个事实是——今年双十一是一场“定局之战”,智能清洁赛道的守擂与突围,会在今年的双十一期间一见分晓。大浪淘沙过后,留在牌桌上的玩家将获得竞争下半场的入场券,在二八效应下分走更多的蛋糕。

群雄逐鹿,CR3浮出水面

和所有从野蛮生长大爆发,到大浪淘沙沉淀出真金的行业一样,智能清洁牌桌上的玩家也发生了变化。在供给和需求都在向“高端”迁移的行业趋势下,那些只会购买解决方案、以ODM模式运作、再营销买量的山寨厂商已经失去退路。

科沃斯、石头科技、追觅科技、云鲸、小米等是少数还留在牌桌上的玩家。而今年双十一,成为了头部玩家排位赛的分界线。

截至11月11日24点,科沃斯机器人成交额18.9亿,同比增加超20%;追觅科技作为一家成立不到5年品牌,快速闯进头部阵营——双十一期间,追觅科技全渠道总销售额突破11亿,同比2021年双十一增幅超600%。

在天猫生活电器品类TOP 10品牌中,添可、追觅科技、石头三个国产品牌超越戴森,占据TOP2-4的位置,形成三足鼎立局面。

除了天猫平台,追觅科技在抖音平台位居生活电器品牌TOP1,销售额同比增长超1200%,全平台曝光超10亿人次;京东平台,追觅科技也进入清洁电器行业TOP5,销售额同比增长超300%。

这场双十一淘汰赛过后,大概率不再会有强有力的新玩家入局,而占据扫地机行业近八成份额的CR3(行业前三名份额集中度指标):科沃斯、石头科技、追觅科技,各家的市场份额也在有起有伏。

根据奥维云网11月11日发布的最新数据,2022年10月,中国扫地机器人线上市场零售额份额位居前四的分别为科沃斯、石头、云鲸和追觅科技;科沃斯虽然仍是第一,但10月零售额份额却下降了8.1%,而云鲸和追觅科技却保持增长。

「洗地机」成为新的必争之地

GfK 数据显示,今年上半年在整体家电市场低迷的大环境中,清洁机器人市场零售额仍保持着同比15%的增速。线上销售额扫地机器人仍居首位,而洗地机作为新品类反超手持推杆吸尘器,跃居智能清洁电器第二大品类,成为拉动行业增长的关键,也成为下半场排位赛最关键的变量。

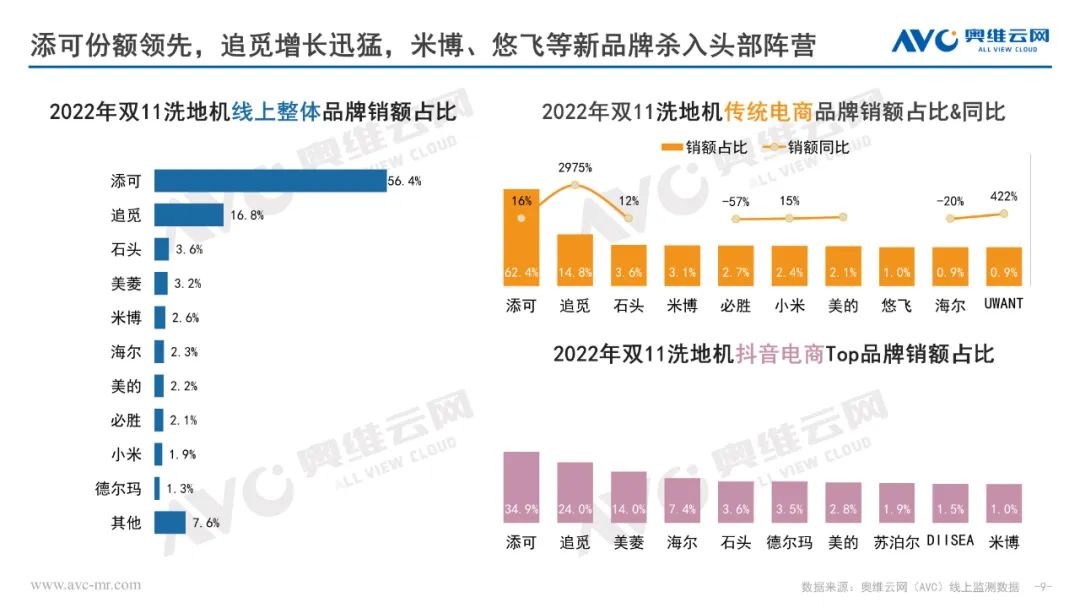

今年上半年,洗地机的零售量达到137万台,同比增长87%,零售额为42亿元,同比增长84%。根据奥维云网最新发布的环电双11报告,洗地机品类中,添可份额领先、追觅增长迅猛,在2022年双11洗地机线上整体品牌销售额占比、传统电商及抖音电商占比中,添可与追觅位列前2。

据统计,2020年中国洗地机市场规模为12.9亿元,同比增长了近20倍。2021年1-7月市场规模为22.1亿元,预计全年市场规模将达到48亿元。可以说,洗地机市场已经酝酿了2年。而今年即将迎来洗地机市场的爆发。

奥维云网数据显示,洗地机线上销售占总体销售的84.3%,线上态势基本可视作整体竞争力的体现。从线上市场来看,同期洗地机销量和销售额分别同比大幅增长60.7%、54.18%。1-9月,洗地机累计规模59亿元,规模超过去年全年,同比增长76%,叠加双11大促,今年洗地机突破百亿毫无悬念。

自今年3月以来,追觅科技线上洗地机市占率连番近十倍,市占率排名连续6个月位居第2名。而同期科沃斯旗下的添可整体市占率呈下降趋势。

而令人唏嘘的是,在这场战争中,国际清洁品牌的声量渐弱。作为曾经的清洁领导品牌戴森,近日推出了首款干湿两用洗地吸尘器,然而此时国内洗地机市场早已被添可、追觅等品牌率先抢占市场份额,加上产品创新力不足,也并未如期获得市场认可。

技术仍是第一驱动力

智能清洁市场得以爆发的关键是技术创新。而在下半场的竞争中,智能清洁品牌们需要思考的,依然是如何通过突破核心技术,让技术飞轮快速转动,持续筑高自身的技术壁垒,实现技术的复利。

专利数是各家技术突破最直观的体现。截至2022年11月初,追觅科技在全球范围内专利申请数量超过3100件,其在发明专利申请占比近35%;技术类别覆盖智能清洁电器赛道超过100个细分技术领域:

图:追觅科技的专利技术词云。来源:智慧芽

从上述两张图中可以看到,2017至2022的5年之间,以高速马达为核心技术原点,以每年占比超过营收12%的研发投入为支撑,追觅科技逐步构建了数字马达、SLAM算法、机器人控制、流体力学等全方位智能清洁技术图谱,其中核心技术专利数量与脉络已实现与行业龙头等量齐观。

据同一专利数据检索平台显示,当前科沃斯与石头科技包括已失效专利在内,各自的专利申请数量分别为3200余件和1500余件左右。从研发投入上来看,近三年以来,科沃斯的研发投入占比持续下降。2019年-2021年,科沃斯的研发投入占比为5.21%、4.67%、4.2%。同样是2019年-2021年,石头科技研发投入占比分别4.59%、5.81%、7.56%。而追觅科技每年则保持着12%的研发投入比例。

根据智慧芽2022年10月发布的统计报告显示,2022年Q3,A股科创板42家新上市企业平均授权发明专利为110件,高于科创板平均水平。比对之下可以发现,追觅科技的专利技术强度,远高于当前科创板整体水平。

市场的增长红利不会一直都在,下半场比拼的本质就是核心自研能力。以扫地机器人行业为例,奥维云网数据显示,2022年上半年,扫地机器人零售量201万台,同比下滑28.3%;但扫地机器人零售额为57.3亿元,同比增长9%。

这意味着扫地机行业正在朝着价增量减的趋势进化至下一阶段,而在这过程中,扫地机的市场准入门槛将进一步提高,同质化严重、没有核心竞争力的企业将被逐步淘汰,坚持差异化发展、有核心自研能力的品牌将拥有更大的机会。

不仅如此,头部玩家们也在摩拳擦掌布局第二曲线,将目光投向了智能清洁赛道以外的市场。科沃斯发布割草机器人和商用清洁机器人,石头科技开始触及造车业务,追觅科技则正式成立了创新机器人研究院,瞄准广义机器人的未来。

从这个维度上看,追觅科技所储存的技术都是在为未来的“广义机器人”布局做准备。作为“心脏”的马达和作为“大脑”的算法,不仅可以延伸出吸尘器、扫地机等清洁产品,更能延伸出行业级机器人、管家型服务机器人。

毫无疑问,双十一只是一个序曲,下半场的竞争会更加精彩。

责编:hxq

〖免责申明〗本文仅代表作者个人观点,其图片及内容版权仅归原所有者所有。如对该内容主张权益请来函或邮件告之,本网将迅速采取措施,否则与之相关的纠纷本网不承担任何责任。

注:凡注明来源非本站的作品,均转载自其它媒体,并不代表本网赞同其观点和对其真实性负责。

华夏晚报致力于资讯传播,希望建立合作关系。若有任何不当请联系我们。

联系我们|版权申明 |All Right Reserve 版权所有 鄂ICP备18002142号-2

版权为华夏晚报所有 未经同意不得复制或镜像